Tornati dalle vacanze la domanda che molte persone ci pongono é: “Cosa é sta LTC?”. E io: “Una delle parti di Pensione Privata®“.

Ma con te sarò estremamente più specifico. Oggi voglio darti un sacco di informazioni!

Il mercato assicurativo ha deciso di puntare su questo driver commerciale ormai da qualche anno ma solamente da pochi mesi tutte le compagnie si sono decise a promuovere in modo massiccio tale copertura.

Va innanzitutto precisato che fino a qualche tempo fa, qualsiasi evento che avesse a che fare con l’invecchiamento era fuori dagli schemi mentali dell’assicuratore medio, nonostante qualche player proponesse polizze previdenziali con coefficienti bloccati insieme ad altri servizi.

Qui comunque stiamo parlando d’altro quindi, se vuoi conoscere cosa sia e come stipulare una polizza LTC

SENZA FREGATURE

continua a leggere qui sotto e prenditi del tempo perché l’argomento é troppo importante e i “trucchi” li svelerò soltanto quando sarò certo tu sia adeguatamente informato.

Dunque, su le maniche! Iniziamo dalle motivazioni che hanno portato le compagnie assicurative allo studio e alla creazione della tariffa Long Term Care (LTC). Le principali motivazioni sono tre:

- Decrescita progressiva dell’assistenza pubblica e degli strumenti assistenziali messi a disposizione dal sistema sanitario nazionale;

- Innalzamento progressivo della speranza di vita e del rapporto tra anziani e giovani;

- Miglioramento generale rispetto alla qualità di vita delle persone anziane e volontà delle stesse di migliorare le proprie condizioni rispetto ad un possibile stato di non autosufficienza;

In sostanza ce n’é bisogno!

Gradirei soffermarmi esclusivamente sull’ultimo dei tre punti poiché ho abbondantemente parlato dei primi due in diverse occasioni. Tuttavia… supponiamo sia la prima volta che incroci sul tuo cammino il metodo Pensione Privata®. Supponiamo tu non abbia mai sentito parlare di questi punti… Insomma, desidero darti un mare di informazioni sulle quali ragionare e renderti un quadro il più completo possibile.

La progressiva decrescita dell’assistenza pubblica.

Al termine di questo paragrafo sono certo richiederai di fissare un appuntamento. Ti consiglio tuttavia di leggere questo vademecum fino in fondo per trarne il maggior vantaggio possibile.

Per motivi di sintesi metterò in evidenza solamente i dati più importanti ma se tu volessi leggere la relazione integrale puoi trovarla qui: Relazione finanziaria della Corte dei Conti.

Per prima cosa occorre sottolineare che confrontando la spesa del SSN con i paesi dell’OCSE si può darne un giudizio positivo o, per essere più chiari, la spesa é relativamente moderata.

Tale risultato é stato possibile grazie a un contenimento dei debiti verso i fornitori mentre risultano ancora sopra la media gli interessi passivi dovuti a mancati pagamenti. Parte di questo problema riguarda la mancanza di programmazione del SSN da attribuirsi al ritardo cronico nella determinazione annuale del Fondo Sanitario Nazionale e della conseguente ripartizione delle risorse.

Nonostante tali problemi organizzativi sono stati dunque posti in atto controlli finanziario – contabili tali da consentire al nostro Paese un “rallentamento” alla costante crescita di spesa pubblica relativa al settore sanitario.

Per riassumere:

- La spesa del SSN é di circa 115,4 miliardi di euro nel 2018. Tale spesa é cresciuta del 60,8% dal 2000 al 2008 e solamente del 3,7% dal 2009 al 2018;

- L’incidenza del comparto sanitario sul PIL nazionale é passata dal 6,8% al 6,6%;

- Per l’anno 2019 si prevede una spesa pari a 118,1 miliardi. In crescita rispetto al 2018 causa alcuni rinnovi contrattuali del personale dipendente. Tale dato comunque risulta in decrescita. Semplificando ulteriormente: gli stipendi del SSN sono passati da un’incidenza del 16% al 15,8% tendente al 15,6% nel triennio 2020/2022.

TUTTO QUESTO TI ANNOIA?

TI PIACEREBBE PARLARE DI ASSICURAZIONI CON IL TUO AMICO DAVANTI AD UNA BELLA BOTTIGLIA DI QUELLO GIUSTO NEL GHIACCIO!

TI PIACEREBBE PROGRAMMARE LE TUE COPERTURE ASSICURATIVE SENZA DOVERTENE OCCUPARE REALMENTE E SENZA CAPIRNE NIENTE IN MODO APPROFONDITO EH?

SE LA RISPOSTA E’ SI: I TUOI FAMILIARI, I TUOI DIPENDENTI E TE STESSO…

SIETE DAVVERO NEI GUAI!

Non esistono scorciatoie per ottenere risultati seri affrontando temi come i tuoi piani assicurativi. Un metodo o programma assicurativo come Pensione Privata® é uno strumento creato per garantire ai nostri affetti una vita serena senza depauperare ciò che é stato costruito in anni e anni di sacrificio. Quindi, é importante che tu conosca il panorama generale e le tendenze e le regole dentro alle quali ci muoviamo.

Vuoi un esempio concreto? Se una ventina di anni fa ti avessero detto che i dipendenti non avrebbero più ricevuto la liquidazione? Dimmi che non ti saresti fatto una bella risata! Oggi, di fatto, il TFR viene gestito da fondi (se uno ci tiene a risparmiare in tasse e guadagnare qualcosa) e, la liquidazione, non esiste se non per alcuni lavoratori.

Il sistema della previdenza integrativa é entrato a far parte del tuo linguaggio e oggi, ti piaccia o no, stai e stiamo vivendo una trasformazione ancora più impattante!

Quando le persone andando in pensione hanno iniziato a trovarsi l’80% dell’ultimo stipendio, poi il 70%, e così via, gli italiani hanno capito che una parte dei loro risparmi, durante gli anni di lavoro, sarebbero serviti per la loro pensione.

La domanda di OGGI quindi é:

VUOI FAR PARTE DELLA MASSA DI CUI TUTTI SI APPROFITTANO O VUOI STUDIARE COME SPENDERE QUALCHE SPICCIOLO OGGI PER NON SPENDERLI TUTTI DOMANI?

Ora sai perché ho voluto parlarti PRIMA delle tendenze e della situazione attuale poi delle soluzioni e di come metterle in atto.

E’ sotto gli occhi di tutti che il servizio di cura ospedaliero, l’ospedalizzazione e le cure ospedaliere stanno subendo modifiche sostanziali a causa di un riassetto e della volontà di rimettere in ordine conti fin troppo selvaggi. Se da un lato tale percorso porterà dei benefici, dall’altro comporterà dei sacrifici.

Per analizzare ancora meglio questa situazione ti pongo tre domande:

- Il SSN sta spendendo meno e dunque: chi garantirà la qualità dei servizi?

- Se i ricoveri saranno sempre più brevi chi aiuterà le persone e le famiglie nei casi di domiciliazione sanitaria e lungodegenza caratterizzate da gravi disabilità o non autosufficienza?

- Con l’aumento sostanziale della speranza di vita media della popolazione chi potrà permettersi di sostenere spese per assistenza sanitaria per periodi sempre più lunghi di tempo?

Grado di copertura pubblica e spesa diretta delle famiglie (out of pocket).

Dalla relazione della Corte dei Conti emerge un altro dato interessante per rispondere al primo dei tre quesiti.

Dal 2001 al 2017 i dati della spesa pubblica sono in flessione rispetto alla spesa sanitaria totale nazionale. Questo significa che una considerevole somma della spesa sanitaria totale é stata direttamente sostenuta dalle famiglie (out of pocket).

Tale data é più evidente a parte dalla recessione del 2009. A fronte di una stagnazione permanente dei redditi abbiamo infatti una spesa sanitaria in crescita che, grazie alla minore quantità di denaro circolante, risulta più evidente.

La spesa sanitaria diretta ha raggiunto la considerevole cifra di 39,7 miliardi di euro, pari a un valore pro capite di 656 euro.

NEL 2017 LE FAMIGLIE ITALIANE SI SONO DIRETTAMENTE ACCOLLATE IL 24% DELL’INTERA SPESA PUBBLICA DEL SETTORE SANITA’.

UN CITTADINO DEL NORD ITALIA SPENDE MEDIAMENTE 141 EURO AL MESE PER PAGARSI CURE SANITARIE.

Segnati bene questi dati. La convinzione di non pagare se non ci si fa curare é da retrogradi. Per sostenere il SSN tu paghi, correttamente dal mio punto di vista, tasse. In più per cure private a sostegno di questa spesa spendi o spenderai 141 euro mensili.

Credi veramente sia tanto facile andare fuori media? vuoi capire come vivere più tranquillo? Avanti con la lettura!

Grado di copertura pubblica e spesa diretta in caso di: lungodegenza, cronicità e prestazione extra ospedaliere.

Qui voglio riportare esattamente le parole della Corte dei Conti poiché costituiscono il fulcro dell’argomento che stiamo trattando:

“omissis… i dati sulla spesa diretta delle famiglie per tipologia di servizi sanitari segnalano una carenza relativa nella copertura da parte del servizio sanitario pubblico di alcuni bisogni assistenziali, che riguardano uno dei punti critici del SSN (soprattutto nelle regioni meridionali), ossia le reti territoriali per le prestazioni extra ospedaliere, in particolare quelle per l’assistenza alle cronicità e ai lungodegenti, l’assistenza residenziale o domiciliare e per cura e riabilitazione post ospedaliera.”

Quanto spiegato nel paragrafo precedente si somma a quanto sto per scrivere qui sotto:

CON L’AUMENTO DELL’ETA MEDIA E DELLE POSSIBILITA’ DI CURA AUMENTERANNO ESPONENZIALMENTE I CASI DI: LUNGODEGENZA,ASSISTENZA RESIDENZIALE O DOMICILIARE, RIABILITAZIONE.

Penso e spero tu non voglia gravare su te stesso (in primis) oppure sulla tua famiglia. In ogni caso, oggi, l’invecchiamento é un argomento entrato a pieno titolo nell’olimpo dei rischi oggetto di assicurazione.

Credo che il ragionamento fino a qui non faccia una piega. E credo tu non voglia gravare su te stesso, mancando di indipendenza, oppure sulla tua famiglia. In ogni caso, l’invecchiamento, é o non é un argomento serio da tenere in forte considerazione?

Il costo di una badante si aggira intorno ai 1200€ netti mensili, con assistenza notturna puoi arrivare fino a 1400 €. In Italia si ha poi la possibilità di accedere a uno dei circa 430.000 posti letto offerti per il 75% da strutture private con costi medi mensili per singolo paziente variabili tra i 1400 e 1800€.

La pensione media in Italia non supera i 1.000 € e con le ultime riforme si sta abbassando ulteriormente mentre lo spaccato familiare italiano ci restituisce un dato tutt’altro che incoraggiante sul numero di giovani lavoratori mentre sono in crescita famiglie di giovani single, vedovi, divorziati…

Forse non sarà positiva ma anche la domanda numero 2 ha trovato una risposta.

A questo punto sono certo tu abbia compreso l’entità del problema. Qui si sta cercando di ragionare insieme e pianificare con serenità l’indipendenza di migliaia di persone attivandosi intellettualmente, formando e proponendo soluzioni assicurative rientranti in un metodo che prende il nome di Pensione Privata®.

Vista la complessità di tale proposito ti consiglio sia di prendere immediatamente un appuntamento sia di continuare a studiare. Quindi clicca e poi continua a leggere.

Chi sarà economicamente in grado di essere DIGNITOSAMENTE INDIPENDENTE anche se affetto da patologie culminanti nella non autosufficienza?

Caro mio, ad invecchiare non sono sempre e solamente gli altri, tocca anche a te!

Guardiamo il nemico in faccia e chiediamoci:

- Quali sono le patologie che possono cambiare in modo importante la mia vita?

- Cosa significa essere non autosufficienti?

Possiamo dire che una patologia invalidante compromette la tua capacità di attendere ai compiti basilari della vita quotidiana come ad esempio: lavarsi, avere cura del propio corpo, vestirsi o svestirsi, alzarsi o coricarsi, essere più o meno continenti.

Ma come si chiamano queste brutte bestie?

Credimi, non voglio infierire ed é probabile che tu sappia già queste cose. il problema é che il tuo cervello non le vuole prendere in considerazione anticipatamente. Non vuole proprio sentirne parlare. E’ un normale meccanismo di autodifesa.

Per questo esisto io e Pensione Privata®. Per questo esiste una squadra di più di 20 specialisti che si occupano del breve, medio e lungo termine con un focus assoluto.

Il mio mestiere mi impone di farti pensare a ciò che non vuoi e gridarti:

PENSACI BENE UNA VOLTA POI NON PENSARCI DAVVERO PIU’!!!

Vediamo insieme di cosa stiamo parlando e diamo un nome alle nostre paure. L’insieme delle demenze portatrici di non autosufficienza possono definirsi come: demenze degenerative, vascolari, infettive post infettive, secondarie, dovute a intossicazione, farmacologiche, patologie di stampo psichiatrico e stati comatosi.

Fra le demenze degenerative troviamo la malattia di Alzheimer oggi considerata pre-senile; ormai é assodato che certe forme di Alzheimer colpiscano persone in giovane età e solamente in Italia si contano circa 350.000 pazienti con un’età inferiore ai 65 anni.

E’ opinione della medicina internazionale che nel 2030 i malati di Alzheimer saranno 65 milioni a livello globale e nel 2050 se ne conteranno più di 115 milioni.

Solamente in Italia si contano 906.000 casi di Alzheimer conclamato con 100.000 nuove diagnosi all’anno.

La sopravvivenza alla patologia é di 8 – 10 anni ed é inutile descrivere ulteriormente quali siano i costi affettivi, sociali ed economici di periodi di degenza e assistenza tanto lunghi.

Altra patologia inficiante pesantemente l’autosufficienza é il Parkinson. In Italia sono ben 250.000 i malati di Parkinson con un’incidenza ad oggi di 20 malati ogni 100.000 abitanti.

Altra grande nemica della nostra abilità la Sclerosi Laterale Amiotrofica, più comunemente conosciuta come SLA.

E potrei continuare ma a questo punto preferisco fermarmi per un attimo e chiederti di guardare questo filmato, volutamente senza filtri. Per mio conto uno dei più significativi spaccati della reale importanza di un impegno in favore della formazione e dell’informazione dell’utente assicurativo italiano.

Credi inutile saperne di più? Davvero?

Se ancora ti servissero testimonianze ne potrai trovare molte qui –> Dicono di noi

In conclusione cosa devo fare? Quali sono le migliori soluzioni? A cosa devo prestare attenzione?

Concludo con qualche informazione grafica che porti riprendere più facilmente e con un consiglio che desidero consegnare immediatamente al tuo buon senso: parla con un professionista serio! Se hai dubbi su “come sceglierlo” basta un click qui –> Come scegliere un educatore assicurativo serio.

La verità é che all’interno del nostro amato paese i non autosufficienti sono circa il 5% della popolazione. Con una predominanza di donne. Il 47% sono costretti a letto, in condizioni di inabilità pressoché assoluta, il 45% da difficoltà motorie di diverso tipo e origine

ben il 22% ha meno di 65 anni

Questo significa che tali soggetti sono divenuti non autosufficienti, con tutta probabilità, prima di ottenere i requisiti per la pensione.

Altro dato sul quale devi ragionare é la quantità di nuclei famigliari che si é trovata costretta ad utilizzare ogni singolo euro risparmiato nel tempo o, addirittura, vendere la propria casa per far fronte a spese assistenziali.

Questi sono gli argomenti e le sfide di chi, come me, vuole lavorare seriamente sull’educazione e sulla formazione della clientela e del mercato. Ribadisco con forza: parla di un metodo e non di un “prodotto”. Una polizza per quanto ben strutturata non sarà mai in grado di rispondere adeguatamente se decontestualizzata da un metodo.

Non esistono scorciatoie se vuoi che le cose funzionino. Per questo ho creato Pensione Privata®.

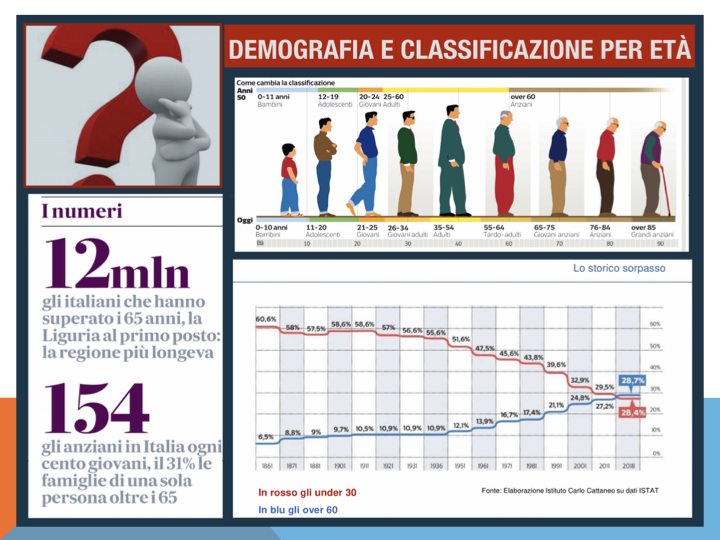

Concentriamoci ancora su un dato. Per la prima volta nel 2018 gli over 60 hanno superato gli under 30. Questo dato é tanto più importante se pensiamo che le malattie capaci di provocare la non autosufficienza colpiscono anche i giovani mentre, inevitabilmente, la popolazione italiana sta invecchiando.

Alla situazione odierna si sommerà infatti quella caratteristica dei paesi in via di invecchiamento.

Va bene, ho capito! Ma quindi cosa posso fare?

Affidati ad un metodo di formazione ed educazione assicurativa che ti protegga e tuteli seriamente sia dall’invecchiamento che da eventuali imprevisti durante il percorso. Fatto questo, possibilmente in contemporanea, concentrati sul crearti una disponibilità economica a breve, medio e lungo termine per soddisfare esigenze fondamentali quali:

- far fronte a spese dovute a imprevisti non assicurabili (liquidità immediata);

- essere in grado di attuare progetti di più ampio respiro. Acquisto di beni e servizi durevoli, progetti di studio, acquisto di immobili (medio termine);

- mantenere il proprio tenore di vita anche nell’impossibilità di produrre reddito (lungo termine);

Semplicisticamente: tutto ciò che resta fuori da questi tre punti assicuralo CON METODO! Paga un “abbonamento” alla tua serenità che ti consenta di liberare la restante parte di liquidità e non depauperare, distruggere, annientare tutto quello che hai accantonato e realizzato con enorme fatica insieme ai tuoi affetti e collaboratori più cari.

ESISTE UN PRODOTTO CHE FA QUESTO?

NO, NO E NO!

Esistono diversi metodi di consulenza: intervista, informazione, educazione, e sensibilizzazione assicurativa e finanziaria che, posti in atto con giudizio e per tempo, ti faranno ottenere un risultato. Non ci sono scorciatoie.

Proprio per questo ho creato e brevettato Pensione Privata® e la LTC (long Term Care) é uno degli elementi fondanti tale metodo . Questa copertura assicurativa ti permette di programmare un pagamento definito nel tempo per importo e durata mentre ti offrirà una copertura

CONTRO LA NON AUTOSUFFICIENZA PER TUTTA LA TUA VITA

Questo significa che se hai 40 anni e decidi di pagare fino 55 anni (durata premio 15 anni) e diventi invalido con 90 anni sarai comunque assicurato.

Detto questo ti invito a fare attenzione!

Non tutte le tariffe di questo tipo possiedono questa fondamentale caratteristica. Ma ad oggi, abbinata ad una serie di altre coperture la Long Term Care ti permette di realizzare una piano assicurativo di grande spessore.

Fatto meno importante ma che comunque merita di essere ricordato: le polizze LTC sono detraibili dal reddito al 19% fino a un importo pari a 1291 euro.

Unica polizza a godere di questo vantaggio da parte dello stato italiano che ne riconosce l’efficacia e l’importanza per tutto quanto ci siamo spiegati fino ad ora.

Ti prego di leggere ancora questi due articoli:

- Le assicurazioni sono per i ricchi o i ricchi sono tali perché si assicurano? Impara a padroneggiare i segreti della pianificazione assicurativa!

- Perché la polizza infortuni é parte integrante della tua Pensione Privata®?

ORA SEI DAVVERO PRONTO!

Non affidarti ad un prodotto. Oggi ti ho fornito una dimostrazione di quanto complesse siano le situazione che ci troviamo ad affrontare. Spero tu vorrai approfittare di tutte le occasioni che ti verranno offerte su queste pagine.

Spero tu voglia imparare a utilizzare il metodo che ti consentirà di ottenere un risultato concreto contro quanto ho descritto in questo articolo. Spero tu voglia usare Pensione Privata®.

A presto su Pensione Privata®! Simone

Leave A Response

You must be logged in to post a comment.