Cosa significa che la polizza infortuni é parte integrante del mio piano previdenziale?

Beh, é semplicissimo. Qualunque professione, mestiere, lavoro tu svolga paghi contributi per la tua pensione e paghi tasse per i motivi più disparati.

I contributi versati all’I.N.P.S. o alla tua cassa di riferimento ti verranno restituiti quando andrai in pensione sotto forma di rendita.

Il pagamento del premio assicurativo I.N.A.I.L. invece ti verrà restituito se subirai un infortunio durante l’attività lavorativa oppure in itinere (solo e solamente in alcuni casi molto specifici e molto circoscritti) se subirai un infortunio prima della quiescenza.

Così la tua Pensione Privata® deve accostarsi, integrare e migliorare una copertura assicurativa garantita dai tuoi versamenti obbligatori.

Quindi se durante un appuntamento mi viene detto:

- “E ma io sono dipendente quindi l’infortunio sono già coperto…”

- “E ma io alle assicurazioni non credo…”

- “E ma se mi succede qualcosa i miei si arrangiano perché io mi sono arrangiato…”

Ecco, queste tre affermazioni, sono il miglior modo per farmi capire che probabilmente non solo ho sbagliato a contattarti ma non sei un utente di Pensione Privata®.

Ti spiego perché le tre frasi qui sopra sono una delle più grosse str§@#ate che possano uscirti dalla bocca.

Io sono già coperto.

Mettiamola cosi. Io vedo delle persone che dormono in stazione e non si lavano da anni. Problemi veri sui quali non scherzare. Eppure queste persone vivono, al riparo dalla pioggia, mangiano. Tu ti sogneresti di dire che sono “coperte”? Che le loro vite sono paragonabili a chi vive sotto il tetto di una casa privata? Pensa a queste due categorie di persone e paragonale alle tue coperture assicurative. I primi, più sfortunati, in balia degli eventi (senza giudizi morali o disprezzo, beninteso, forse sono lì per scelta). I secondi al caldo del loro camino.

I primi sono la tua assicurazione pubblica di base. I secondi hanno scelto consapevolmente di mettersi al riparo da eventi funesti.

Perdonami la crudezza ma stiamo parlando di argomenti seri non di frivolezze:

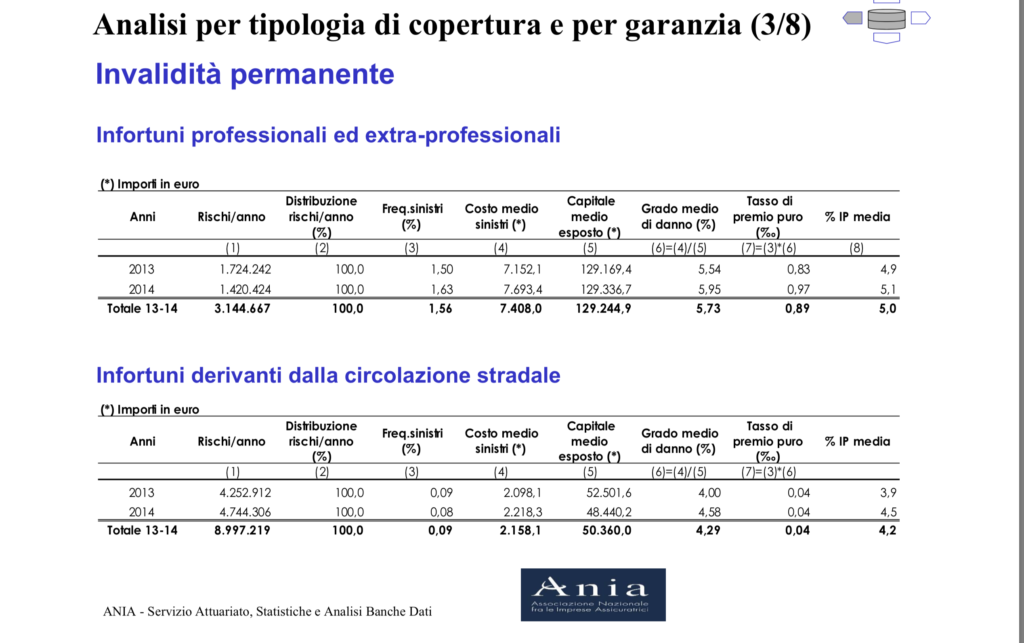

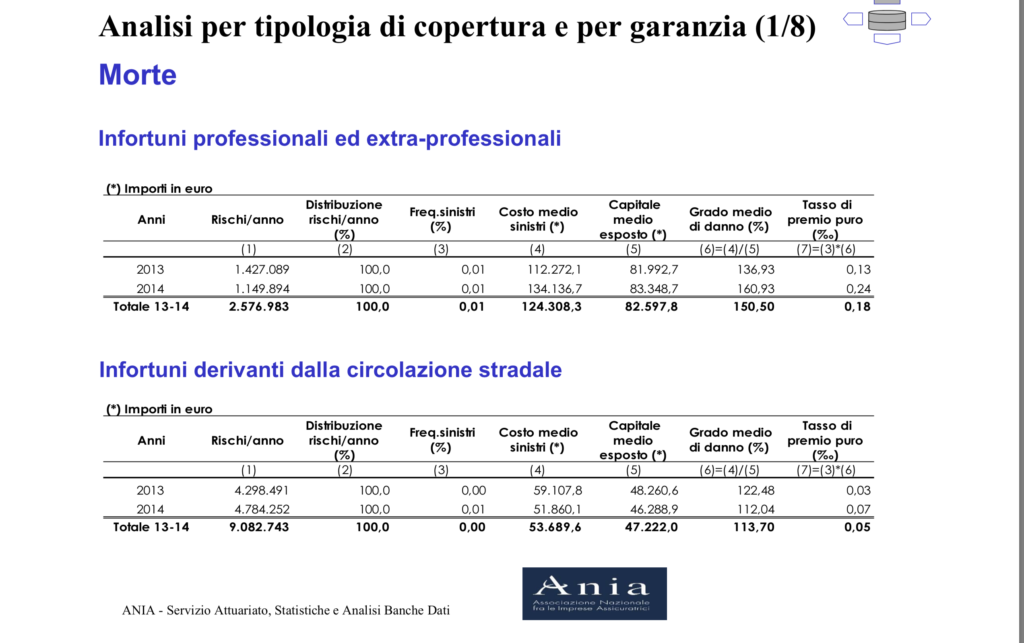

- Conosci realmente a quanto ammontano le rendite di invalidità dell’I.N.A.I.L.?

- Sai cosa significa rischio “in itinere e quando viene coperto”?

- Sei a conoscenza del fatto che subendo un infortunio durante il tuo tempo libero non hai praticamente diritto a nessun tipo di risarcimento?

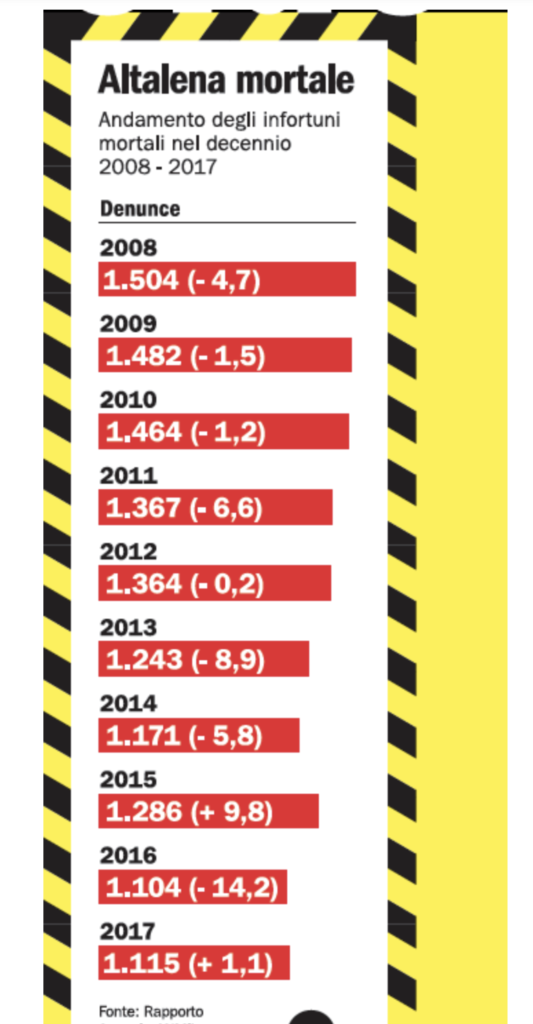

Queste situazioni hanno messo in ginocchio più di una famiglia e basta dare un’occhiata agli studi dell’A.N.I.A. per comprendere che un infortunio può capitare, ecco perché si chiama cosi!

Adesso che siamo al corrente del fatto che un infortunio può accadere vediamo a quanto ammonta un risarcimento secondo le tabelle I.N.A.I.L. Scaricale cliccando qui!

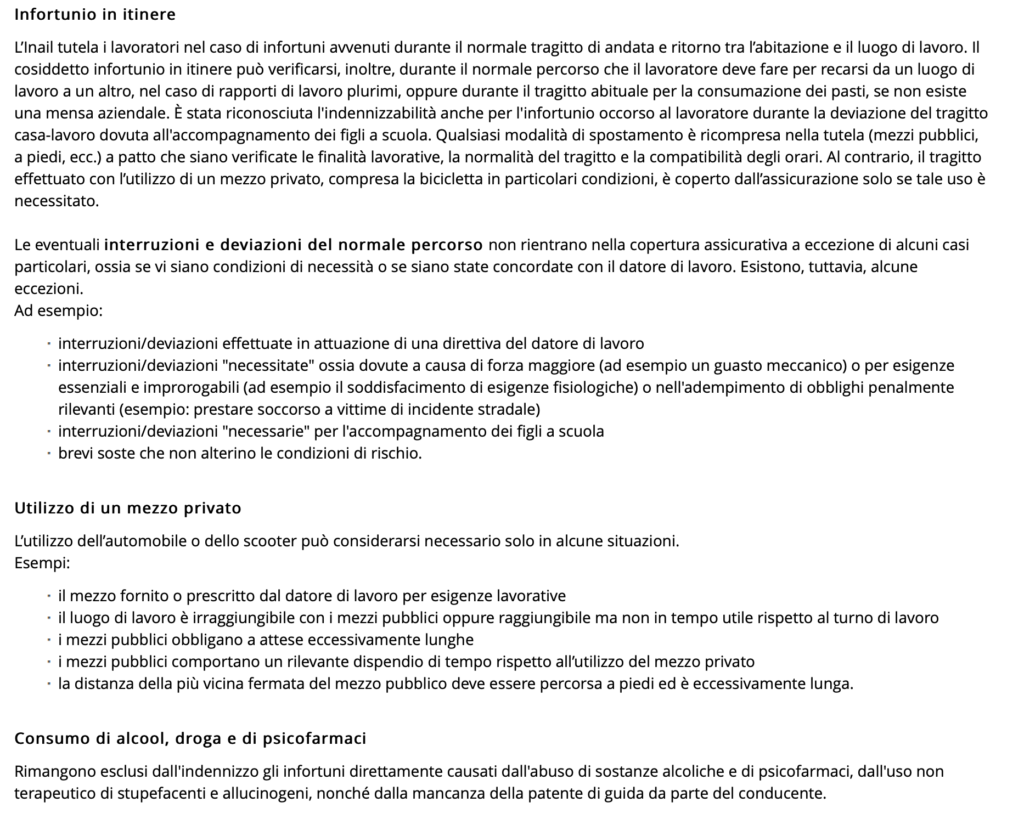

Tabelle-I.N.A.I.L.Ora vediamo di chiarire cosa significa “rischio in itinere”. Qui di seguito copio, incollo dal regolamento I.N.A.I.L. perché voglio tu comprenda la differenza tra essere assicurato e pagare qualcosa perché sei obbligato a farlo.

Infine, cosa ovvia ma non troppo, l’Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro copre solo ed esclusivamente gli infortuni sul lavoro, guarda un po’!

Quindi supponiamo tu sia un’impiegato con la passione per lo sci, una segretaria con la passione per il rafting, un’insegnate d’asilo con una casa da pulire e un figlio…

Secondo te, quali di queste attività é quella secondaria? Quale di queste attività può pregiudicare anche l’attività professionale? Quale di queste attività mette più a rischio l’economia basale della tua famiglia? Quale attività fa correre più rischi a te e a quanto ti é caro?

Come puoi assicurarti solamente sul posto di lavoro? Ti rendi conto che lo fai solamente perché sei obbligato a pagare? Se venissi a proporti un’assicurazione con i limiti dell’I.N.A.I.L. non mi faresti nemmeno terminare di parlare e tutto quello che ti esce dalla bocca é <<Sono già coperto!>>.

Col cacchio che sei coperto! Coperto di grane e debiti se ti capita qualcosa.

Intendiamoci però. La colpa NON é dello Stato cattivo. Ora sai, se leggi questo articolo e non ti informi… Il mio consiglio quindi é quello di fissare un appuntamento qui sotto, parlare con un consulente e scegliere la soluzione più adatta a te.

Io alle assicurazioni non credo.

Ma cos’é che hai fatto da giovane? Sei finito nei giri sbagliati? Hai assunto ingenti quantità di stupefacenti? Ti pare che io ne faccia una questione di fede?

Ti spiego come funziona in questo articolo —> pensioneprivata®

Ora che hai letto voglio tu rifletta bene: tu stai già pagando una polizza pensionistica e una polizza infortuni. Tutte le persone che lavorano sono clienti di un’assicurazione!

I.N.P.S. —> Istituto Nazionale Previdenza Sociale

E’ un’assicurazione previdenziale. Un piano di accumulo previdenziale che tu versi

I.N.A.I.L. —> Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro. Per l’”Assicurazione”, entiendes?

Non devi fidarti di me, basta visitare il sito dell’I.N.A.I.L. per comprendere ciò che ho affermato.

Esiste poi una rendita vitalizia erogata dall’I.N.P.S. per inabilità che segue altrettante regole.

Quindi che tu ci creda o no le assicurazioni esistono e spesso proprio quelle che paghi abitualmente ti lasciano scoperto, in braghe di tela. Tali coperture sono infatti basilari e obbligatorie proprio perché nessun italiano medio ci penserebbe da solo.

I miei figli si arrangeranno come mi sono arrangiato io

TU non ti sei arrangiato. A te é solo e sempre andata bene. Se poi, hai l’età che penso tu abbia, hai fatto tanto di quel nero senza controlli che neanche nello spazio profondo se ne trova tanto. Vero o no? Oppure hai vissuto in un periodo dove trovare lavoro era più semplice che trovare un elefante nascosto in camera da letto? Dico forse qualcosa che non ti convince? Qualcosa di falso? E dai non siamo ipocriti!

Beh, non te ne fossi accorto, i tempi sono cambiati. Certo certo, i giovani non hanno più voglia di fare niente e siamo tutti pelandroni vero? La realtà é che stiamo affrontando un periodo di cambiamento molto complesso. Forse il più complesso che l’economia moderna abbia mai dovuto affrontare.

I tuoi figli NON si arrangeranno. Prenderanno una pensione nemmeno paragonabile alla tua pur avendo lavorato per più anni. Dovranno sapere le lingue, dovranno possedere competenze multidisciplinari, é ormai certo avranno a che fare con una complessa automazione e robotizzazione del sistema produttivo.

Vuoi davvero debbano occuparsi anche della tua invalidità o di quanto ti serve per curarti?

Credo la risposta sia no. Quindi ora posso farti passare alla parte più interessante di questo articolo, posso trovare la ricetta magica per tutti questi mali! Senza alcun impegno clicca qui sotto e fissa un appuntamento.

Se poi nutri ancora qualche dubbio per qualsivoglia motivo sono convinto si scioglierà come neve al sole quando visiterai la pagina dedicata ai nostri clienti –> DICONO DI NOI!

Per concludere. Risparmia per la tua pensione, vivi alla grande e pensa oggi agli imprevisti per non dovertene occupare domani quando invece dovresti passartela bene. Quando parli di “integrare” o “farti” una pensione privata chiedi cosa ne pensa il tuo consulente della polizza infortuni come strumento previdenziale. Se la risposta é tentennante ricordati che qui siamo specializzati e usiamo un metodo: Pensione Privata®. Un motivo, ci sarà!

Sempre al meglio! A presto!

Simone

Leave A Response

You must be logged in to post a comment.