Prima di augurarti buon agosto scrivo qualche riga per farti riflettere su un argomento particolarmente spinoso e sul quale si sta dibattendo da anni. L’argomento in questione é questo:

“Conviene investire in polizze vita?”

Io non ho alcun dubbio, parlare di assicurazioni e investimenti nella stessa frase costituisce spesso un ossimoro, tuttavia, non ho mai fatto parte del mondo del NO!

In questo mondo si annidano uomini straordinariamente capaci di analizzare tutto ciò che danneggia investitori e potenziali clienti indifesi pronti a cadere nelle fauci del venditore di turno.

Qui di seguito un breve vademecum che parte proprio da questi presupposti:

- “Polizza” NON é sinonimo di investimento;

- Una polizza NON é paragonabile a uno strumento finanziario puro;

- Una polizza normalmente é più costosa di uno strumento di puro investimento;

- Una polizza é uno strumento mediamente più complesso di uno strumento finanziario puro;

- Una polizza può essere uno strumento perfettamente inutile o addirittura dannoso;

- Una polizza é uno strumento finanziario che ha regole e “paletti” definiti;

- Una polizza vita può essere una polizza di puro rischio;

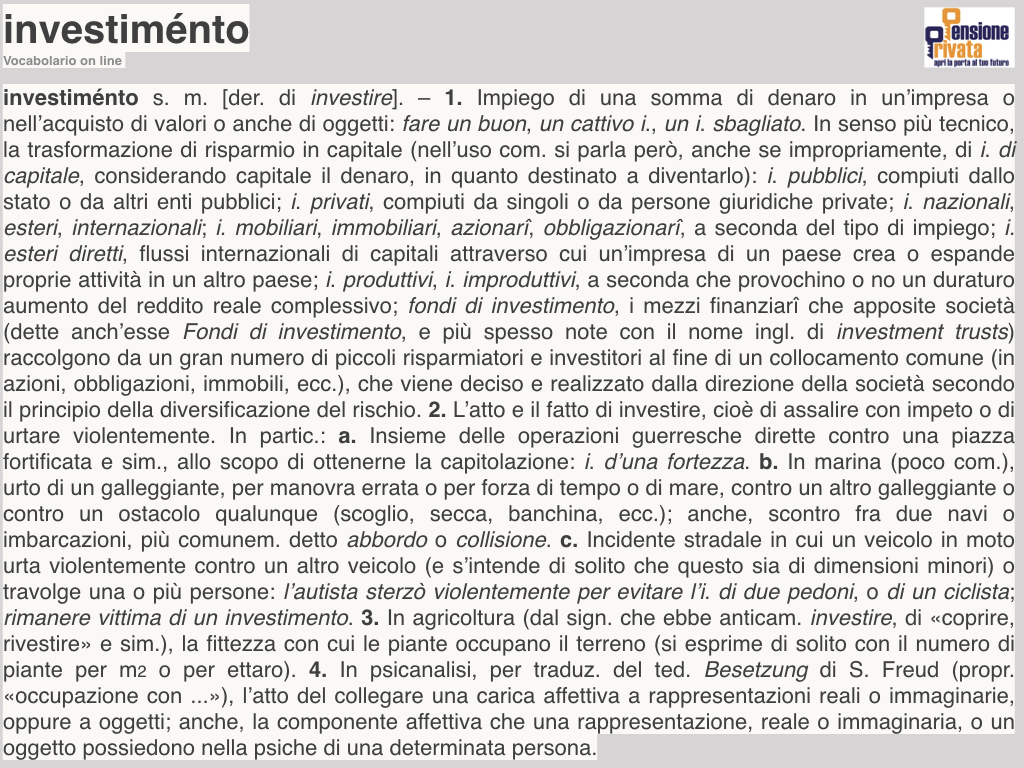

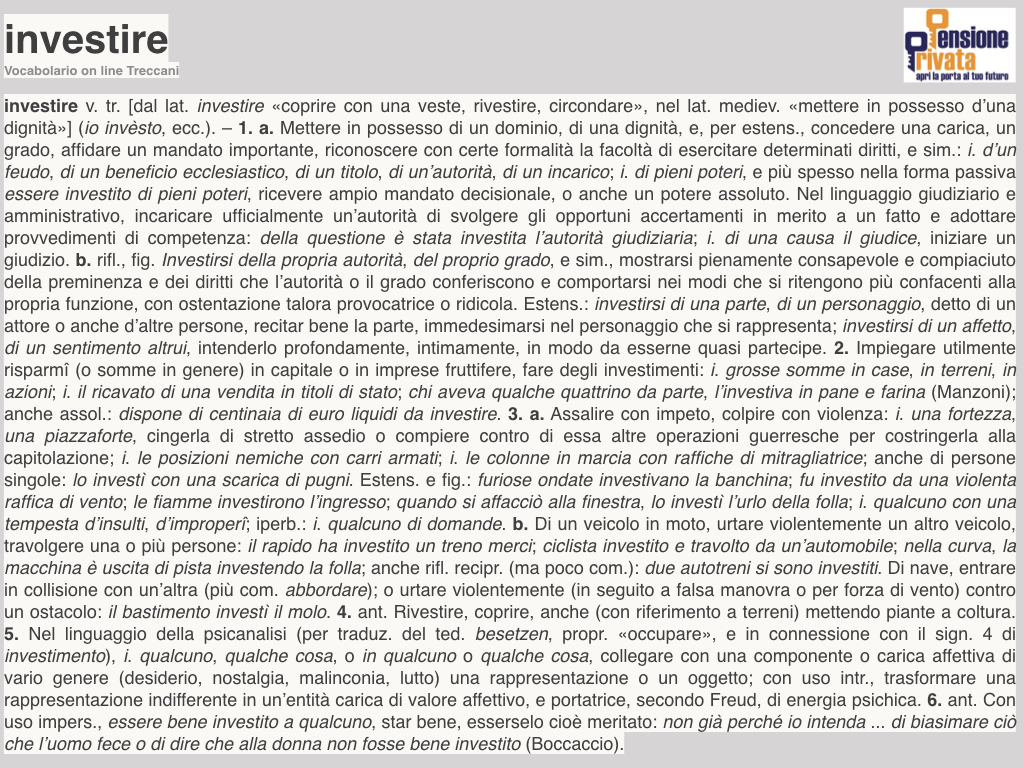

La lingua italiana é una delle più ricche di idiomi. Si suppone a ragione che se un termine é diverso da un altro tale termine significhi anche qualcosa di diverso. Quindi partiamo dal dizionario della lingua italiana.

Passiamo ora due altri termini:

1.

Come puoi facilmente osservare il verbo investire e la sua derivazione “investimento” creano immagini di crescita e prosperità futura. Il loro significato é pregno di una positività intrinseca. Si impiegano somme per farle fruttare, si da lavoro, si investe in un’azienda fruttuosa, si compie insomma l’azione dell’investire e dell’investimento per consegnare il nostro futuro a una prospettiva di crescita e di benessere maggiore rispetto al punto da cui si é partiti.

Il termine “Polizza” non ha nulla a che vedere con questo. Anzi, a pensarci bene l’obbligazione verso il creditore che la polizza sottende serve a proteggere quanto facciamo con l’atto di investire e di conseguenza non solamente i due termini sono completamente e linguisticamente distanti ma il secondo a ben pensarci svolge una funzione di sussidiarietà rispetto al primo.

La polizza é un’obbligazione sottoscritta e accettata da due parti. In sostanza un contratto che all’accadere di determinate condizioni obbliga l’assicuratore a svolgere un’operazione di tutela e salvaguardia nei confronti dell’assicurato sotto la corresponsione di denaro.

Mentre investi per guadagnare sottoscrivi una polizza per proteggerti da eventi che reputi dannosi. Questi rischi sono la morte, l’infortunio, la malattia ma anche il danno patrimoniale derivante da uno dei precedenti accadimenti o da un particolare evento finanziario.

Quindi, la polizza non é mai solamente un’investimento.

Tu sottoscrivi una polizza se devi tutelare una persona, un bene, un patrimonio.

2.

Paragonare una polizza assicurativa con uno strumento di investimento “puro” non é un’operazione possibile. La polizza é regolata dalle “condizioni di polizza” che per quanto complesse possono essere lette e comprese.

Una polizza va a determinare il pagamento al beneficiario di una determinata somma di denaro all’accadere di un imprevisto o di un evento inserito appunto fra le condizioni di polizza.

All’interno di questo perimetro può esserci una componente finanziaria dove il contraente, versando somme di denaro, le investe per trarne profitto o meglio ancora per tutelare ulteriormente anche un patrimonio finanziario:

alienandolo dall’asse ereditario e rendendolo impignorabile e insequestrabile

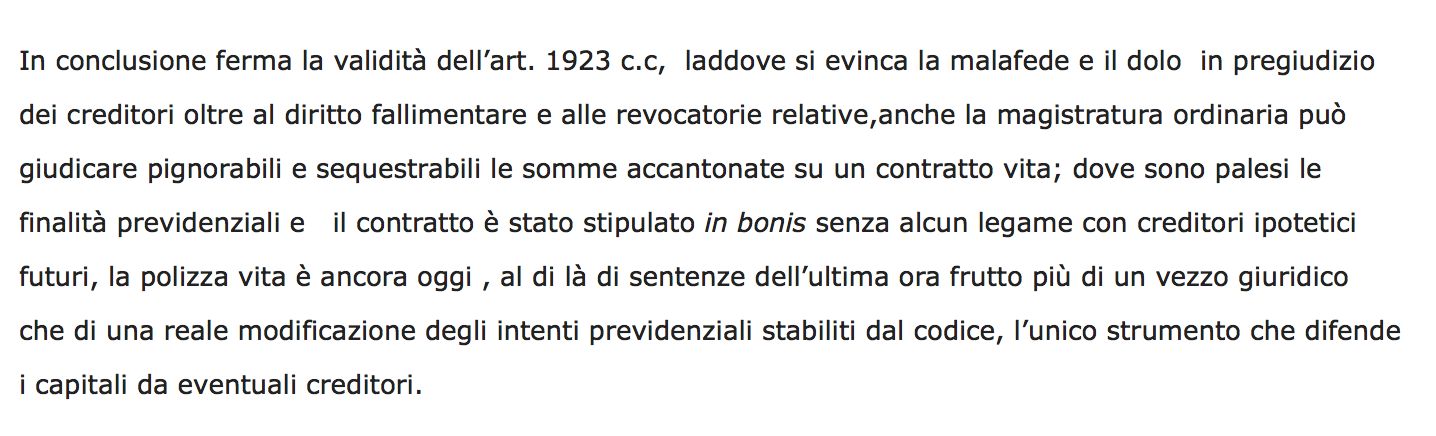

tale peculiare caratteristica delle polizze assicurative é garantita dall’ articolo 1923 del Codice Civile. Qui un breve estratto ma ti consiglio la lettura completa dell’articolo cliccando qui sotto.

Fonte: https://www.assinews.it/05/2011/quesito-su-impignorabilita-ed-insequestrabilita/440000048/

3.

Dal punto 1 e 2 discende il presente. Per essere realmente impignorabile, insequestrabile e esente da asse ereditario la polizza deve avere caratteristiche ben definite:

- Essere stipulata in bonis ovvero con finalità che non prevedano malafede e dolo;

- devono avere una finalità previdenziale o coprire anche in minima parte il rischio demografico;

Per questo al di là di vezzi giuridici alcune sentenze si sono pronunciate, a mio parere a ragion veduta, contro l’applicazione del 1923 del C.C. quando le polizze sono state stipulate con l’esclusivo interesse di procurare rendimento finanziario sotto al cappello assicurativo senza alcuna ombra delle due finalità di cui sopra.

Per realizzare quanto descritto in questo punto gli italiani si rivolgono a professionisti che, conoscendo meglio la materia, spesso consigliano la stipula di che cosa? Ma certo di una polizza!

Quindi mediamente lo strumento polizza é più caro ma contiene all’interno garanzie e strumenti da verificare con un consulente assicurativo poiché la stipula di tale contratto non é mai banale.

Tutto ciò ha un costo che può aumentare a seconda di quanti professionisti si interessano al tuo caso (nessuno lavora gratis) ma se hai la necessità di tutelarti e conosci un assicuratore serio probabilmente hai già risparmiato.

4.

Le garanzie che consentono ad una polizza di essere definita tale al 100% e dunque di:

- avere finalità previdenziali

- coprire il rischio demografico

- essere impignorabile

- essere insequestrabile

- fuoriuscire dall’asse ereditario

sono, come precedentemente detto, portatrici di costi. Da qui discende il punto 5:

5.

- Stai cercando un fondo per mettere 100 euro al mese e tra tre mesi prendere i soldi per comprarti le scarpe dell’ultimo rapper alla moda?

- Stai programmando le ferie e non vuoi chiedere i soldi a nessuno e poi partire per Ibiza?

- Risparmi ma quando esce il nuovo modello di auto che ti piace tanto non rinunci a comprarlo e raccatti soldi ovunque?

- Risparmiare per la tua pensione ma ad ogni minimo piagnisteo dei tuoi figli rompi il salvadanaio per non farti scassare?

- Non hai figli, non hai azienda, non hai una salute da tutelare e non ti interessa farlo perché tanto ci pensa lo stato?

- Credi che sarai un pensionato d’oro e che le lobbies delle lobbies del Bildemberg tramino contro di te insieme ai grigi della quinta dimensione?

- Sei un pigro incapace di leggere 2 pagine o stare 1 ora con un consulente per un progetto che riguarda TE?

- Sei uno che “i miei figli si arrangiano!”?

allora non assicurarti e resta cosi come sei,

la polizza nel tuo caso può essere

inutile se non addirittura

dannosa

Infatti non comprendendo il “perché” di un progetto o non avendo nessuna necessità al riguardo é inutile sottoscrivere un prodotto e accollarsi costi. Questo non vuol dire che in termini assoluti per te non ci siano esigenze da soddisfare in termini assicurativi ma l’assicurazione non é flessibile e non é fatta per soddisfare tutti. Tutto qui.

6.

Se la polizza contiene degli strumenti finanziari paragonabili ai più comuni strumenti di investimento allora dobbiamo prestare attenzione ad alcune tipologie di nostri:

- CPMA: il costo percentuale medio annuo ci da un’idea dell’incidenza dei caricamenti sull’investito;

- Percentuale di partecipazione agli utili: spesso presente nelle polizze più datate ti consente di stabilire quanto ti spetta del rendimento maturato dallo strumento di investimento sottostante;

- Trattenuto: ieri e oggi, sulle gestioni separate, c’é una percentuale che la compagnia trattiene direttamente dal rendimento. La parte rimanente é ciò che ti spetta;

- Costi per frazionamento: il premio di polizza può essere frazionato a rate ma tale operazione raramente é gratuita soprattutto quando vi sono garanzie assicurative le cui coperture sono attivate dal pagamento del premio. Mensilizzare tali polizze significa produrre “titoli” che attestano la validità della copertura e quindi costi ulteriori.

7.

Una polizza vita può coprire un rischio e non comprendere nessuna forma di investimento. Ti faccio un esempio: la TCM: temporanea Caso Morte, copre dal rischio morte dunque se l’assicurato muore il beneficiario riceve l’importo assicurato in polizza. Questo ha un costo deciso fra l’assicuratore e il contraente che viene stabilito a monte in base ad una serie molto ampia di variabili e qualora accettato da entrambi i soggetti la polizza diviene attiva.

Ho cercato di rendere giustizia ad uno strumento che spesso viene esclusivamente condannato perché é facile farlo. Tutto qui. Un fondo liquidità ti consente di versare e prelevare, un Titolo di Stato costa poco ed é a breve termine, un ETF costa poco e lo disinvesti quando vuoi e cosi via…

Sono certo che passando in rassegna ogni tipologia di strumento, comprando chi vende gratuitamente e avendo un amico con un debito nei tuoi confronti che ti fa consulenza pro bono spenderai meno. Purtroppo però ti servirà qualcosa che gli abitanti del mondo del NO non tengono mai in considerazione… Ti servirà la COMPETENZA.

Il fai da te può certo far risparmiare ma é consigliato esclusivamente se il livello di competenza é alto altrimenti qualche costo in più (ammesso poi sia così) é bene accollarselo e star tranquilli miei cari professoroni.

Leave A Response

You must be logged in to post a comment.