Scegli un metodo, non un prodotto.

Quando iniziai a pensare al metodo Pensione Privata® mi venne chiaramente fatto intendere che la vendita di assicurazioni attraverso questa metodologia sarebbe stata troppo complessa e i dati attinenti le vendite non sarebbero stati in linea con le aspettative ed il livello di contratti stipulati sino a quel momento.

A quel punto iniziai a capire di essere sulla strada corretta perché le prime tre verità riguardo all’assicurazione in Italia sono:

- La materia assicurativa non è affatto semplice;

- La materia assicurativa non viene insegnata e calata nella realtà (questo riguarda sia clienti che assicuratori);

- La materia assicurativa manca di competenze comuni e linguaggio comune:

PUNTO 1

Partiamo dal primo punto. Assicurarsi, significa innanzitutto liberare la propria liquidità a favore di altri progetti di vita. Significa trasferire in tutto o in parte alcuni rischi reddituali, economici e patrimoniali in capo alla Compagnia d’Assicurazione prescelta (assicuratore) mediante un contratto aleatorio.

Quindi, per ricapitolare: trasferire un problema che potrebbe accaderti ad un terzo, in modo da affrontare quel problema con la forza economica necessaria a risolverlo. Chiaro! Quel problema potrebbe non presentarsi e tu potresti non aver necessità di utilizzare quel servizio per il quale stai pagando. MEGLIO! Ma per molti obnubilati totali questo significa: buttare i soldi.

Ora, se tu riuscissi (e ho dei seri dubbi) ad accumulare denaro liquido pari alle garanzie che un’assicurazione può fornirti e dovessi affrontare l’evento dannoso di cui sopra cosa potresti fare?

- Spendere i tuoi risparmi per affrontarlo (spesso a colpi di decine di migliaia di euro);

- Lasciare quei soldi ad altri se l’evento fosse, per cosi dire, risolutivo.

Questi due casi possono essere coperti da alcune tipologie di contratti assicurativi che, per loro natura, vista l’importanza che rivestono nella pianificazione di una vita, NON POSSONO ESSERE “SEMPLICI”. Non c’é modo di affrontare l’argomento attraverso banali semplificazioni.

In sostanza serve un terreno comune sul quale consulente e cliente si devono muovere compatti.

TRA IL CLIENTE E IL CONSULENTE LA PARTE PIÙ IMPORTANTE È IL TAVOLO E QUELLO CHE CI STA SOPRA!

Pensione Privata® deve essere conosciuto dal cliente al pari del consulente.

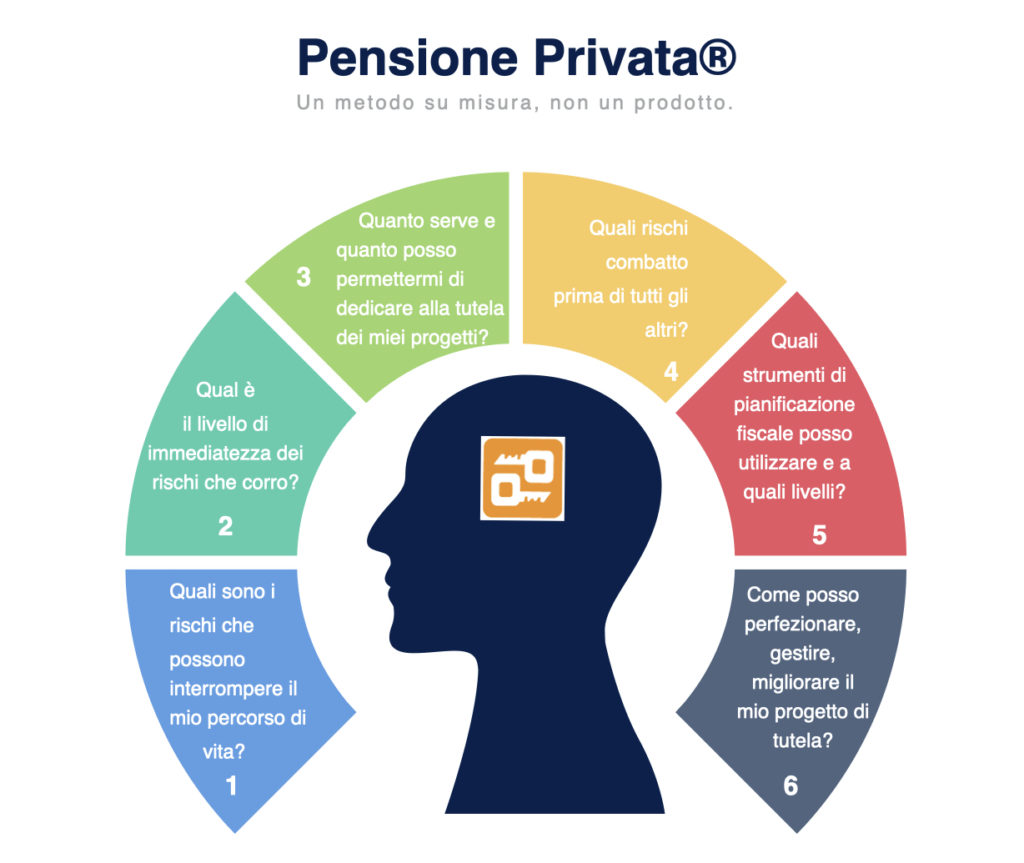

Se guardiamo la metodologia dalla parte del cliente dobbiamo pensare a un percettore di reddito (fig.1) che “programma” un suo percorso di vita pensando di mettere al riparo ciò che di più caro ama, costruisce, raggiunge.

Primo obiettivo eliminare al meglio tutti quegli ostacoli che possono interrompere definitivamente il percorso programmato.

Mi perdonerai se qui di seguito sarò un pochino brusco ma voglio farmi intendere senza lasciare alcun dubbio:

SE MUORI:

non puoi tornare indietro ma ciò che hai pensato per i tuoi affetti e per il loro futuro dovrebbe comunque realizzarsi; idem per gravi invalidità che potrebbero pregiudicare definitivamente il tuo reddito e il tuo percorso di crescita.

IL RISCHIO CHE PUOI INCONTRARE È IMMEDIATO?

Potrà sembrarti incredibile ma morte e invalidità sono più immediati di una malattia. Allo stesso modo credo sia più preoccupante un rischio inerente la persona che un rischio inerente proprietà, oggetti, beni materiali in genere.

PUOI PERMETTERTELO?

Puoi tutelare quanto hai di caro! Questa é una certezza. È la bella notizia. Per favore non partire dedicando al tuo progetto di tutela una quantità di denaro impossibile da stanziare e mantenere nel tempo. Non confondere rendimento, guadagno e assicurazione. Prima pensa alle conseguenze delle azioni e ai rischi che incontri quotidianamente poi dedicati alla crescita dei capitali, alla loro tutela ma segui questo ordine.

COSA ASSICURO PRIMA?

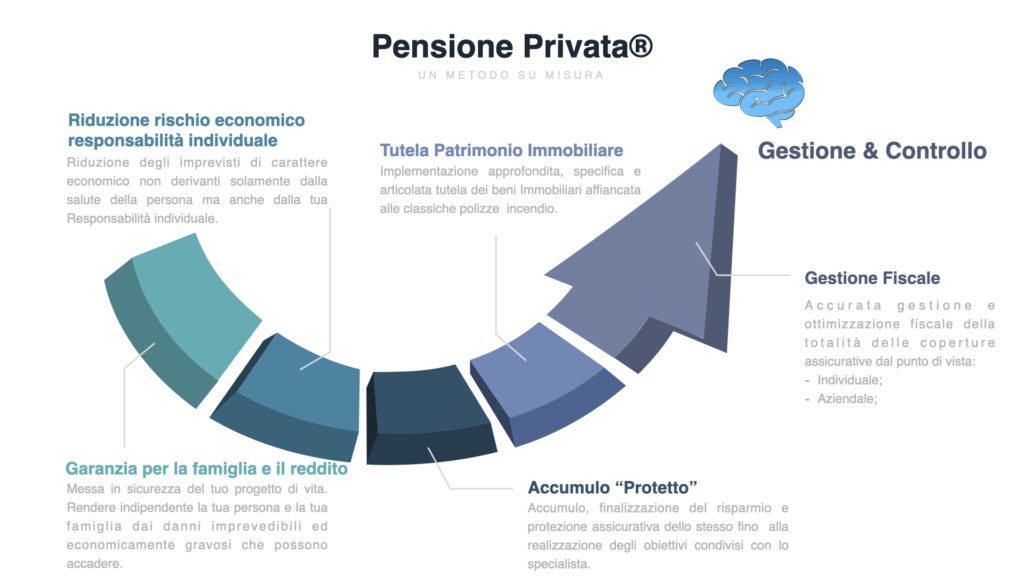

Vi sono dei rischi che vanno immediatamente assicurati. Hai mai sentito il detto: “Se c’é la salute c’è tutto”?. Io la penso proprio così. Prima l’ineluttabile: si muore, non sappiamo quando, se hai figli devi stipulare una TCM. Poi un infortunio ben fatto (noi lo chiamiamo SCUDO) perché per sua definizione l’infortunio colpisce in modo rapido, imprevedibile e impattante. Segue una polizza Long Term Care (LTC) di quelle come si deve; purtroppo l’invalidità immediata o per vecchiaia é un tema che va affrontato il prima possibile poiché impossibile da curare e totalmente impattante sulle possibilità di creare un reddito per se e la famiglia. Infine (ma é solamente l’inizio) una polizza RC per la famiglia. Vi sono diversi paesi nei quali questa copertura assicurativa é obbligatoria!

Una volta seguito questo schema puoi pensare a ottenere un risparmio fiscale e addirittura a rendere gratuito il piano di protezione che hai pensato ma qui iniziamo a parlare di investire e costruire per il tuo futuro un “ombrello assicurativo” completo e capiente da ogni punto di vista.

Infine, seppure Pensione Privata® sia un metodo di lavoro e non un prodotto non puoi pensare si adatti automaticamente alla tua vita. È necessario affidarsi in modo completo al proprio professionista di fiducia comprendendo se padroneggia un metodo di lavoro condiviso e non un rapporto del tipo:

MI FIDO PERCHÈ TU SEI IL CONSULENTE

PUNTO 2

“Un soldino risparmiato è un soldino guadagnato”. Già sentito dire?

Questo era il modo per spiegare che: per affrontare le avversità è necessario avere una riserva matematica liquida immediatamente disponibile. È il modo usato da mia nonna per spiegarmi la differenza fra la formica e la cicala.

Ancora oggi questi principi sono validi ma é assolutamente necessario affiancare a questi principi un piano assicurativo di un certo spessore tecnico. Bada bene, non ho scritto di un certo “importo” ma “spessore tecnico”.

Non vuoi rinunciare a niente? Preferisci tre o quattro moijto in più al mese rispetto ad una polizza che tiene indenne la tua famiglia da un avvenimento irrimediabile? NON INCONTRARCI! È semplice, non ci interessa averti come cliente.

NON È PIÙ DIFFICILE DI COSÌ

Sono perfettamente cosciente del fatto che tu non te lo sia sentito dire a scuola. Qui parlano tutti di “buonsenso”, “prudenza”, “risparmio” e si dimenticano di divulgare i dati inerenti i sinistri pagati. Soprattutto si dimenticano di raccontare cosa sarebbe successo a quelle persone se non si fossero assicurate a dovere.

Se non ti hanno insegnato niente di tutto questo sei nel posto giusto! Inizia da qui.

PUNTO 3

Alcuni imbecilli totali asseriscono poi che non è il cliente a doversi informare ma il consulte a dover essere corretto. Guarda questa cacchiata colossale equivale a dire: “Io in macchina vado a 200 Km all’ora anche in centro perché spetta alle forze dell’ordine fermarmi e controllare”.

Sono discorsi da cretini immaturi che personalmente odio più di ignoranti e menefreghisti totali; non hai soldi? Non vuoi spendere? Sei una schifezza di persona? Bene ma non venirmi a fare pistolotti!

Qui si parla di decidere e condividere una metodologia con il tuo consulente di fiducia.

PER LA PRIMA VOLTA IN ITALIA SI PARLA DI METTERE CONSULENTE E CLIENTE A RAGIONARE DI UN PROGETTO COMUNE SENZA PREVARICAZIONE O DISLIVELLO COGNITIVO.

TI faccio un esempio… avrai sentito qualche anno fa di qualche direttore di banca e impiegato compiacente che collocava obbligazioni di banche decotte a “poveri risparmiatori”. Se quei risparmiatori avessero conosciuto le regole del gioco si sarebbero fatti portare via intere fette di sudatissimo risparmio?

Io non credo.

Il fatto é che mentre tutti viaggiavano con investimenti e interessi al 1,5/2% questi prendevano il 6,7,8%.

Poi figli e parenti mai visti prima sono andati in TV a difendere questi poveri malcapitati. La regola é: “più guadagno più rischio”. Inoltre ricorda: i soldi devono essere tuoi fino all’ultimo respiro.

Lascia stare, so che sei contornato da magnifiche persone. Dai retta, fissa un appuntamento.

Vuoi evitare di buttare i tuoi soldi? Non ti dico di scegliere me, ma:

CLICCA QUI SOTTO PER FARLO IMMEDIATAMENTE!

Ciao! A presto!

Simone

Leave A Response

You must be logged in to post a comment.