Pensione Privata: Apri la porta al tuo futuro® non é stato creato da un Dottore in Economia e nemmeno da uno “spiegatore” professionista di questioni filosofiche, geopolitiche, politiche, statistiche. Però ti offre una soluzione concreta e si pone l’obiettivo di formare il consumatore assicurativo.

Se vuoi scoprire qualche informazione in più su di me utilizza questo link e poi continua a leggere visto che la parte interessante viene certamente dopo –> Chi sono, cosa faccio

La cosa principale é fare restare principale la cosa principale

Durante il mio percorso professionale mi sono reso conto di un particolare estremamente importante che in Italia viene quotidianamente trascurato:

Quasi la totalità delle persone che acquistano prodotti finanziari NON sa perché li sta acquistando

questa anomalia nel mercato italiano ha prodotto effetti incredibilmente dannosi al tessuto socio economico fino a rendere “povere” migliaia di persone. Gli interessi corporativi delle aziende fornitrici di servizi finanziari e della politica hanno poi fatto il resto. Chiarisco il punto: dopo15 anni di professione a contatto con ogni tipologia di cliente alla domanda:

Cos’é per te la Pensione?

Ho sempre ottenuto una o più delle seguenti risposte:

“Quella che non prenderò mai”

“Quella dell’INPS”

“Pago i contributi”

“Quando smetto di lavorare”

“Mia mamma (papà) quando é andato in pensione ha patito tanto…”

“Ma come fai con la pensione a vivere, 500€ al mese non bastano…”

“Niente, mia mamma ha versato per anni per non trovarsi niente…”

ti sei accorto che queste NON sono risposte logiche, dettate da un ragionamento a “bocce ferme” ma tali affermazioni lasciano trapelare una preoccupante verità: la maggior parte delle persone in Italia NON sa definire finanziariamente la propria pensione!

Spero il punto sia chiaro… se ti chiedo direttamente: “Cos’é la tua pensione?”, sei sicuro di sapermi dare una risposta definita e convincente? Hai C-H-I-A-R-A-M-E-N-T-E in testa di cosa stiamo parlando? Perché senza una risposta cristallina, depositata e disponibile nella tua testa non potrai MAI utilizzare al 100% tutte le informazioni che voglio darti attraverso il metodo PensionePrivata: Apri la porta al tuo futuro®. Il sito, la Newsletter e la guida sono stati ideati poiché voglio che i miei clienti conoscano la situazione previdenziale e assicurativa italiana. Troppi palazzi barocchi sono stati costruiti sulle sabbie dell’ignoranza.

Se sei arrivato fino a qui sono certo che avrai già ottenuto la tua guida gratuita oppure la stai cercando fra le pagine del blog. Non importa, leggila o ottienila cliccando qui di seguito: GUIDA PENSIONE PRIVATA®.

Questo compendio di una trentina di pagine ti sarà immediatamente d’aiuto per iniziare a comprendere come, quando e con quali strumenti agire per il bene tuo e di tutte le persone che vuoi tutelare seriamente durante e dopo la tua attività lavorativa:

Ora che hai svolto questa semplice ma significativa operazione posso partire con la definizione di "pensione" partendo proprio dall'etimologia del termine per poi arrivare alla storia di Chiara e Luca, due italiani D.O.C. con una grande passione per il loro lavoro, il loro tempo libero ma soprattutto... la loro famiglia!

Dal dizionario della lingua italiana gratis on-line:

/pen-sió-ne/: sostantivo femminile derivante dal latino pensio -onis ‘pesatura’, poi ‘pagamento’ (da compiersi in un giorno fissato) e, quindi, ‘affitto, pigione’, der. di pendĕre ‘pesare’ •sec. XVI.

-

Rendita permanente o temporanea corrisposta agli assicurati ( p. diretta ) o ai loro famigliari (superstiti) da parte dello Stato, o di appositi enti pubblici o privati, al raggiungimento di una determinata età e in relazione agli anni di servizio prestati, oppure al verificarsi di altre condizioni predeterminate, come il decesso o l'invalidità."liquidare"

-

Pensione di guerra, dovuta agli invalidi di guerra e agli eredi dei caduti in guerra.

-

Pensione sociale, quella minima comunque corrisposta agli anziani privi di reddito.

-

Pensione di anzianità, quella corrisposta a chi ha raggiunto una determinata anzianità di servizio fissata per legge.

-

Pensione di vecchiaia, quella corrisposta a chi abbia raggiunto l'età pensionabile e un requisito contributivo minimo stabilito dalla legge.

-

Pensione di reversibilità, quella che viene in tutto o in parte attribuita al coniuge, o a determinati congiunti, in caso di morte dell'avente diritto.

-

Pensione volontaria, quella che deriva dal versamento volontario di appositi contributi.

-

Pensione baby, vedi baby.

-

Pensioni d'annata, pensioni liquidate in periodi lontani con trattamenti inferiori a quelle più recenti e perciò soggette a provvedimenti perequativi.

-

estens.La condizione del soggetto cui viene corrisposta la pensione."essere"

-

Anticamente, anche a proposito della retribuzione di funzionari in attività di servizio, degli oneri di cui erano gravati i benefici ecclesiastici, dei tributi pagati dai sudditi al signore o anche da stati vinti al vincitore.

-

-

Prestazione di vitto e per lo più anche di alloggio per una somma fissa giornaliera o mensile."stare"

-

(Trattamento di) pensione completa, che include l'alloggio e tutti i pasti.

-

(Trattamento di) mezza pensione, che include l'alloggio e uno solo dei pasti principali.

-

particolarmenteL'importo da pagarsi per vitto e alloggio in un esercizio alberghiero o turistico.

-

estens.Albergo di modeste proporzioni, con clientela relativamente stabile e trattamento famigliare.

-

-

arcaicoCanone di affitto, affitto.

-

Condurre a pensione, prendere in affitto.

-

Ti avevo avvertito, se sei "intellettualmente pigro" puoi far che lasciar perdere fin da subito... Però, visto che sei arrivato fino a qui desidero tu prenda la definizione del termine "pensione" e inizi con me ad analizzarla parola per parola per capire cosa hanno deciso di fare una coppia di miei cari amici:

Chiara e Luca dopo aver letto questo articolo.

Partiamo da un termine a me carissimo: rendita ovvero la possibilità di avere un'entrata prevedibile, certa e sicura in un dato tempo. Tale entrata può essere permanente (nessuno ce la può togliere) oppure temporanea (ad un certo punto la rendita termina e non la incassiamo più). Questa rendita ha anche un'altra caratteristica di fondamentale importanza che, come puoi notare, viene inserita I-M-M-E-D-I-A-T-A-M-E-N-T-E nella definizione di "pensione" ovvero: può essere diretta a chi ne usufruisce oppure essere destinata ai superstiti qualora il percettore della rendita venga a mancare.

A questo punto Chiara ragiona sul fatto che se lei o Marco venissero a mancare, per un evento imprevisto o in tarda età, gli eredi potrebbero godere di una tutela grazie ai contributi versati.

Bene, Chiara é passata avanti senza fermarsi un secondo in più a riflettere su questo tema poi, fortunatamente, ha proseguito nella lettura di questo articolo e si é messa a riflettere per dare risposta a questa domanda : "COME, CON QUANTO e QUANDO verrai tutelata in una situazione estrema come questa?"

Perché vedi, la morte é estrema! Infatti dopo la morte c'é l'estrema unzione mica l'"unzione profumata" o la "ripensaci unzione". Per farla breve te lo dico con una frase:

Un morto deve pensare a mettere in sicurezza i suoi affetti e valori!

PRIMA di morire!

E tu mi dirai: "ma cosa c'entra con la pensione?"

T-U-T-T-O!

Perché? Perché é cambiato il mondo negli ultimi anni!

Ti faccio un esempio: il papà e la mamma di Chiara e Luca quando hanno smesso di lavorare hanno preso la pensione e la liquidazione e quando i loro figli hanno avuto bisogno di soldi hanno potuto fare un bonifico utilizzando un capitale liquido costruito attraverso il versamento di contributi!

Chiara e Luca non potranno fare questo infatti a loro spetterà solamente la pensione (forse) visto che la liquidazione la stanno già usando per integrare la loro rendita futura e quindi non avranno ulteriore liquidità a disposizione né per aiutare i loro genitori né per aiutare i loro figli né per aiutare se stessi.

Una delle cose mostruosamente differenti rispetto al passato é che NON esisteranno più PENSIONI e LIQUIDAZIONI poiché i tuoi soldi (sottoforma di TFR o risparmi) contribuiscono già a creare la tua pensione e quindi non li avrai più a disposizione.

Tutto questo si combina con una popolazione che invecchia e costa sempre di più. Lo Stato, Pper far fronte a spese sempre maggiori lo Stato taglia sulle rendite future e sull'assistenza.

Inoltre un mondo del lavoro in forte mutamento con consentirà ai giovani d'oggi di sostituirsi allo Stato per aiutare i propri genitori o i propri figli.

Da qui la nascita di Pensione Privata®.

Il primo principio che voglio affermare con forza é che Chiara e Luca hanno il dovere di informarsi approfonditamente per tutelarsi e NON PESARE su persone che, probabilmente, non saranno in grado di far fronte a spese ingenti qualora ce ne fosse il bisogno.

Il primo obiettivo di Pensione Privata® é renderti INDIPENDENTE qualunque cosa accada

Proseguendo nella definizione di "pensione" leggiamo che questa particolare rendita é erogata dallo Stato ma anche da enti pubblici e privati autorizzati a svolgere questo mestiere. Attenzione! Non tutti sono in grado di erogare rendite ai propri assicurati. Per poterlo fare tali enti devono possedere requisiti di solidità e devono fornire garanzie sia in termini di bilancio che di solvibilità -> impara subito questo termine perché quando ti separi dai tuoi soldi é opportuno che tu sappia a chi li affidi. Una delle prime domande porre al tuo interlocutore é: "qual'é il margine di solvibilità della Sua azienda?"

Se chi ti sta davanti NON lo sa... significa che non si é informato in modo sufficiente per proporre un servizio importante quale quello che ti appresti a valutare.

La rendita, che stai imparando a conoscere meglio, ti verrà erogata al raggiungimento di una determinata età oppure al verificarsi di condizioni quali il decesso (ne abbiamo già parlato) o l'invalidità.

A questo punto Luca, che é un grande ottimista, guarda negli occhi Chiara e le spiega quanto siamo fortunati a vivere in un Paese che ci tutela se RIMANIAMO in VITA anche invalidi e incapaci di produrre reddito...

Sei ottimista come Luca?

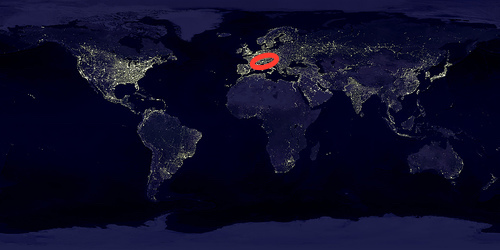

Partiamo dalla verità: é vero, siamo fortunati. Non so se tu hai scelto dove nascere, io non me lo ricordo ma mi piace sempre far vedere questa foto e far riflettere chi legge queste pagine.

Su questo pianeta siamo 7.500.000.000 di persone. Sette miliardi e mezzo! Tu vivi qui:

Ora... puoi trovare tutte le scuse che vuoi ma lo vedi il buio? Se non capisci nulla di pianificazione finanziaria e soprattutto se mi dici "non ho tempo" non ti credo e la colpa é tua!

Sono scuse e, se sei qui, credo tu voglia cambiare qualcosa rispetto alla tua attuale situazione. Sei fortunato insomma, PUOI FARLO, non si tratta di fame, sete, guerra. Non si tratta di risolvere chissà quali alchimie, di leggere volumi di matematica attuariale.

Nonostante questi buoni presupposti e una serie infinita di strumenti di informazione che, come me, o meglio di me, forniscono continuamente nozioni in un Paesi tra i meno "assicurati" al mondo, con un analfabetismo funzionale al 47% e un analfabetismo finanziario fuori controllo.

Ti faccio un esempio: hai scaricato la guida gratuita che ti ho offerto prima oppure sei passato oltre?

Hai paura che scrivendo una mail riesca a "rubarti" i soldi dal portafoglio? Credi me ne freghi qualcosa di violare la tua privacy? E anche se tu avessi queste non puoi farti un account nuovo, iscriverti, farti spedire la guida e poi cancellarlo?

Siamo a questo punto?

Se ti sto indisponendo sappi che sto facendo benissimo il mio mestiere. Nessuno ha obbligato Chiara e Luca a informarsi così come nessuno obbligherà te a capire come difendere e tutelare il tuo avvenire economico e finanziario. Non farò battute per conquistarti, non utilizzo l'ipnosi e non mi interessa la persuasione. Preferisco prendere una matita e mettere su un foglio conti, progetti e condizioni di esercizio.

Non sottoscrivere mai un prodotto solo perché chi te lo propone é simpatico. Quando ti servirà, non ti ricorderai se il consulente era simpatico, l'unica cosa che avrai tra le mani sarà un vecchio contratto incartapecorito o VICEVERSA la padronanza di un METODO.

Inizia da qui:

ùLuca ha compreso che famiglia e patrimonio vanno messi in sicurezza prima di ogni altra cosa qualora un evento grave lo costringa all'assenza, all'invalidità o all'inabilità.

Insomma, prima devi tutelarti da tutti quei casi della vita che potrebbero causare una perdita TOTALE o SIGNIFICATIVA della tua CAPACITA' di produrre reddito POI pensa ai soldi.

E' inutile risparmiare per una vita quando in un solo anno tutti i tuoi risparmi possono essere erosi per curarti o condurre una vita dignitosa. Qui qualche dato per farti capire cosa intendo -> lavoratori domestici: minimi retributivi e contributi 2017.

Chiara e Luca, visti questi dati, hanno iniziato a confrontarli con altre fonti ed hanno compreso finanziariamente ciò che sapevano da sempre:

Il desiderio più importante é quello di non pesare sui figli,

donare serenità uno all'altro qualsiasi cosa accada

progettare il futuro

Arrivati a questo punto MA SOLO DA ORA possono iniziare a pensare al patrimonio mobiliare (liquido) che gli servirà per vivere in tutto o in parte di rendita.

Per fare questo é bene chiarire che non esiste UN PRODOTTO che può realizzare questo obiettivo. Le esigenze sono infatti completamente differenti a seconda di una quantità enorme di variabili da tenere in considerazione, tuttavia, il metodo Pensione Privata: Apri le porte al tuo futuro® ti consentirà di raggiungere i tuoi obiettivi partendo sempre dai medesimi presupposti.

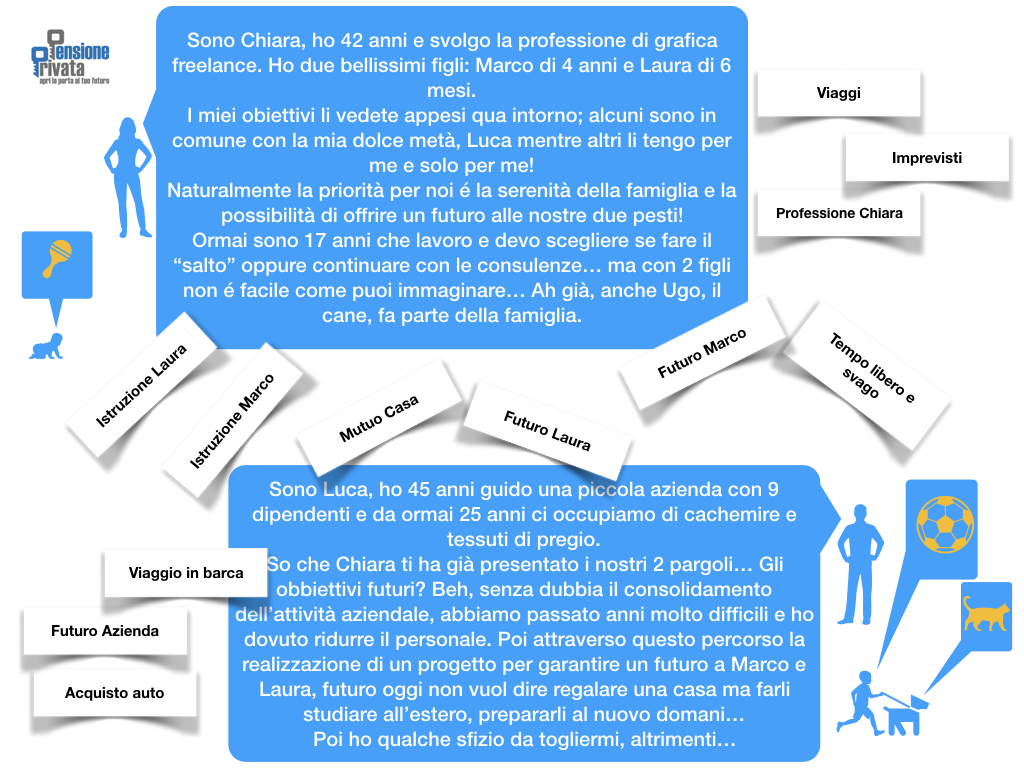

Per prima cosa: conosciamo meglio Chiara e Luca:

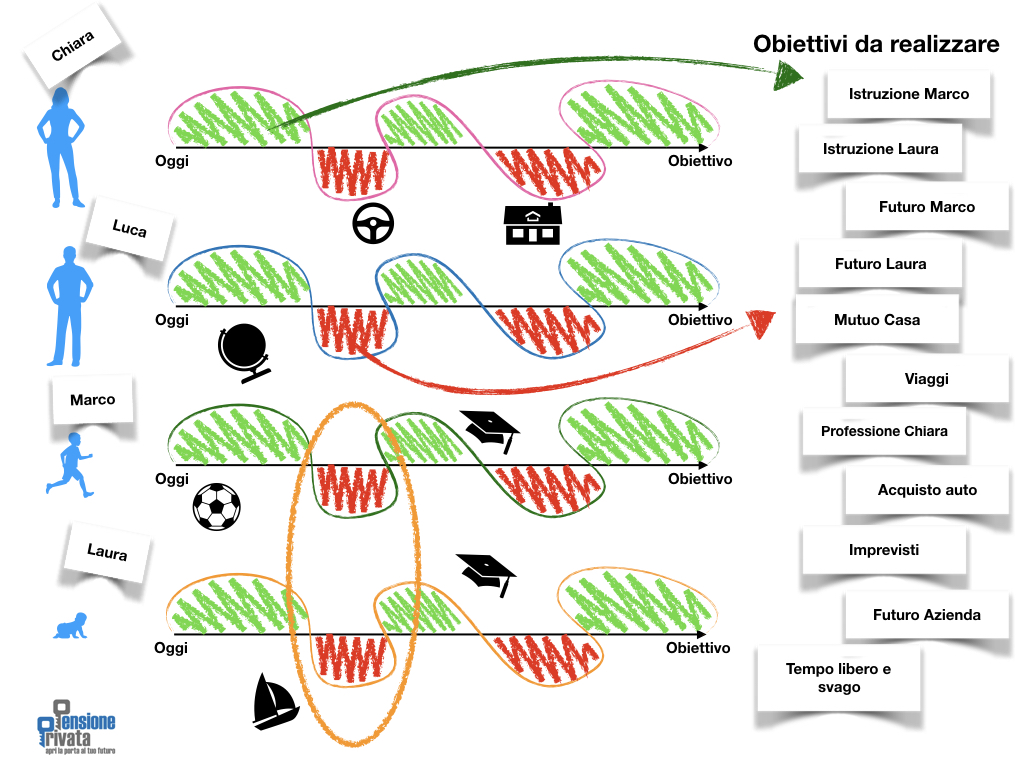

Adesso conosci la situazione di Chiara e di Luca! E hai appreso che non sono soli. Hanno due splendidi figli, un cane, un'azienda con 9 dipendenti, una professione che é una passione, progetti per il futuro e poco tempo libero da utilizzare al meglio! Ti ricorda qualcosa?

Vediamo come Pensione Privata® ha modificato le abitudini Chiara e Luca e cosa hanno messo in sicurezza fin da subito:

Graficamente le parti in verde chiaro rappresentano tutti le fasi "positive" lungo la linea della vita ovvero tutto ciò che ti può accadere e che ti permette di avvicinarti ai tuoi obiettivi. Fortunatamente viviamo la maggior parte della nostra vita a pensare, progettare e lavorare in queste zone verdi! Viceversa le zone rosse rappresentano gli ostacoli lungo il cammino e, sai che se vuoi ottenere qualcosa non puoi startene li con le mani in tasca. Questi brevi periodi minano la tranquillità e la realizzazione dei tuoi progetti. Un buon metodo cerca di renderli inoffensivi e consente a te o alle persone a te care di raggiungere il traguardo.

Detto ciò va fatta una precisazione fondamentale, forse banale, ma che viene quotidianamente trascurata:

Se Chiara e Luca non realizzano i loro obiettivi é una loro responsabilità ma se Marco e Laura non li realizzano a causa di imprevisti accaduti ai genitori di chi é la responsabilità?

E-S-A-T-T-O: Sempre di Chiara e Luca!

Quindi come priorità Chiara e Luca hanno messo al riparo tutta la famiglia e tutti i loro risparmi presenti e futuri in modo da concentrarsi serenamente su obiettivi a lungo e lunghissimo termine. Per fare questo occorrono diverse competenze e diverse strategie indipendenti dai prodotti scelti ma comuni a tutte le soluzioni presenti sul mercato. Per conoscere in modo approfondito come ottenere una tutela strutturata e completa non dovete far altro che visitare il link contatti e fissare un appuntamento.

Fatto questo passiamo a realizzare una copertura patrimoniale tale da consentire a Chiara di crescere professionalmente ed a Luca di realizzare un maggior profitto in azienda amplificando le possibilità di anticipare gli altri obiettivi per se e la sua famiglia. Vediamo insieme come.

Vivo, morto, X. Il grande VANTAGGIO che avrai rispetto agli altri

Arrivato a questo punto sai cheChiara e Luca sono avvantaggiati rispetto alle altre famiglie poiché hanno programmato in anticipo il raggiungimento dei loro obiettivi e utilizzando il metodo Pensione Privata® avranno per tutta la loro vita una tutela capace di limitare i rischi COMPLETAMENTE IMPREVEDIBILI. Questo fa si che loro abbiano tempo e mente a disposizione per realizzare l'impensabile rispetto ad altre famiglie che intaccheranno inevitabilmente quanto accantonato mettendo a repentaglio NON il loro personale futuro ma il futuro della stessa famiglia o di famiglie ad essa collegate.

Vivi in un periodo di bombardamento mediatico ma credimi, il sacrificio economico che ti viene richiesto é ridicolo se confrontato a quanto possono essere utili alcuni specifici strumenti con caratteristiche ben definite.

Puoi vedere il colore dei calzini di un calciatore in TV la domenica

ma non hai una polizza che assicura

la tua famiglia

in caso di premorienza o invalidità...

Se ti sembra corretto sappi che non lo é, non é nemmeno normale

Una volta assicurato un avvenire protetto alla tua famigli iniziamo a pensare a Chiara e Marco:

Chiara vuole realizzarsi, considera importante viaggiare e sa che potrebbero accadere eventi da affrontare con un'immediata disponibilità in tasca. In comune con Luca affronta obiettivi quali la formazione di Laura e Marco, la creazione di una capitale per far si che ad un'età predefinita i figli possano investire sul loro futuro, vivere da soli. Chiara poi non dimentica Luca e il tempo libero, la realizzazione di soddisfazioni immediate tengono correttamente il loro spazio.

Luca ha obiettivi simili , condivide con Chiara gli obiettivi su famiglia e tempo libero. Tecnicamente differente la parte riguardante l'azienda poiché avendo natura propria l'azienda di Luca deve essere trattata come entità a se con l'obiettivo di difenderne la produttiva, fidelizzare i dipendenti e, dove possibile, attivare pratiche fiscali a vantaggio di soci degli uomini chiave e della stessa famiglia.

Per prima cosa dobbiamo stabilire un orizzonte temporale e costruire un capitale che possa essere accumulato qualunque cosa accada. L'obiettivo e la costruzione di questa liquidità deve essere "appiccicata" sulla desta della lavagnetta vista prima.

Devi sommare questo obiettivo alla tutela di base descritta fino adesso. La prima parte del metodo Pensione Privata® ti aiuta a non intaccare il risparmio di base per eventi gravi ma anzi é pensato per incrementare il reddito NETTO della famiglia e dell'azienda.

Se sei un imprenditore e vuoi risparmiare tasse fidelizzando

i tuoi uomini migliori e tutelando la tua partecipazione societaria

rispetto ai tuoi capitali personali cloaca qui:

Se pensi che ti serva liquidità per affrontare un periodo progettualmente complicato devi considerare questo obiettivo tanto importante e concreto quanto gli altri elencati prima. A DIFFERENZA di ciò che accade normalmente però questa liquidità dovrà essere INATTACCABILE da qualsiasi elemento esterno, da creditori, da influenze del mercato finanziario:

Per rendere inattaccabile una parte del tuo patrimonio non devi "spendere" soldi,

pagare consulenti, viaggiare con i soldi in valigia, seppellire contanti in cortile...

puoi farlo conoscendo ALCUNE CARATTERISTICHE TECNICHE

che rendono INDISTRUTTIBILE il tuo risparmio

Ora hai reso possibile la realizzazione dei tuoi obiettivi perché con una parte risibile del tuo risparmio hai programmato in anticipo di ottenere un capitale "scudato" a vita. Come non bastasse, qualsiasi ti accada qual capitale SARA' RISPARMIATO e PROTETTO! Sarà creato e spendibile per la realizzazione di quanto vuoi realizzare.

Chiara e Luca per esempio sanno che tra quindici anni avranno un capitale blindato da utilizzare per lo studio dei figli, per viaggi ed eventuali investimenti personali. Mutuo della casa, e futuro della famiglia sono già stati messi in sicurezza e se accadessero eventi imprevisti ed economicamente irreparabili potrebbero contare su ingenti CAPITALI NETTI e rendite NETTE, vitalizie ed ESENTASSE.

A queste garanzie si sommerebbero poi le somme erogate dagli enti pubblici grazie al versamento di contributi.

Arrivati con metodo a questo punto: TU, Chiara e Luca potete pensare di ANTICIPARE la vostra pensione perché ricorda:

"PENSIONE" E'

ESSERE INDIPENDENTE

VIVERE DI RENDITA

QUALUNQUE COSA ACCADA

Cosa accade se Chiara e Luca non si occupano di pianificare

Quanti contratti di qualsiasi tipo hai nei cassetti della tua casa? Ti rispondono, tanti. Sai che "attaccato" a qualsiasi cosa compri c'é un'assicurazione? Ti faccio qualche esempio tanto per capirci:

- vai a sciare -> con la giornaliera paghi un'assicurazione;

- sottoscrivi un mutuo? -> sottoscrivi un'assicurazione;

- compri una macchina -> il concessionario ti ha già infilato l'assicurazione;

- hai finanziato la macchina di prima... -> assicurazione;

- compi un telefono -> se si rompe assicurazione;

- hai prenotato un biglietto aereo? -> assicurazione;

- hai comprato la TV, il tostapane, il lavapiegaasciuga... -> assicurazione;

vuoi che continui? Però per la famiglia, però se mi viene proposta un'assicurazione da un'assicuratore NO! E' cara, é troppo, ma a me non capita, ma l'assicurazione non paga, io i soldi non li ho presi...

Ma perché mi devi coglionare?

Basta che tu sappia che senza occuparti di queste problematiche in anticipo potrebbe accadere questo:

- Con un infortunio alle mani (senza particolari danni, mica niente di grave) Luca potrebbe non poter più produrre ciò che sta producendo...

- Senza un capitale impignorabile, insequestrabile e fuori dall'asse successorio potrei trovarmi creditori alla porta, tasse e un capitale immaginario non una certezza;

- senza pensare ad un imprevisto improvviso (pochi € al mese) potrei trovarmi a erodere significativamente la liquidità postata per altri progetti;

- senza una polizza sulla mia vita potrei SI estinguere il mutuo con la banca ma mi moglie, mio marito e i miei gigli si troverebbero a MANGIARE I MATTONI o VENDERE LA CASA;

- Senza un piano contro l'invalidità potrei aver bisogno di mia moglie o di mio marito... non sarei indipendente, in sostanza impedirei ad altri di raggiungere i loro obiettivi personali;

STAI TOCCANDO LEGNO O PEGGIO?

Non ti servirà però

puoi cliccare il bottone in fondo

e incontrarmi

Cosa devi portarti a casa:

- Tu sei il datore di lavoro dei tuoi consulenti! Ma per ottenere il meglio DEVI padroneggiare un metodo!

- Essere indipendente é il primo obiettivo. Per prima cosa mettiti al riparo DA CIO' CHE NON PUOI PREVEDERE!

- Avere un metodo di copertura PRIVATO ti da maggiore forza per realizzare i tuoi progetti!

Cosa vedremo nel prossimo articolo

- come costruire una pensione anticipata;

- come rendere "sicuro" il percorso fino alla data della pensione;

- ANTICIPARE la tua pensione, si può ma senza magie;

- Inabilità e invalidità.

- Detrazioni e deduzioni fiscali.

Immagine in copertina, produzione propria

Leave A Response

You must be logged in to post a comment.